Autores: Isabella Weber y Gregor Semieniuk[1]

Publicado primero en: https://www.theguardian.com/commentisfree/2026/mar/19/oil-crisis-research-rich-costs-wealth-redistribute.

Responsable de la traducción: Miguel Ruiz.

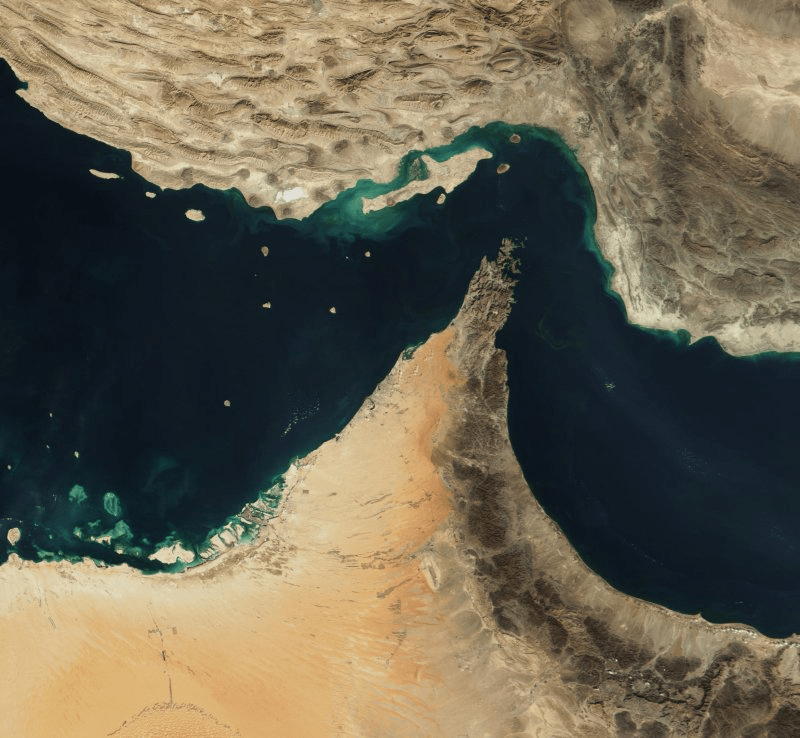

El estrecho de Ormuz se ha convertido en el centro del mundo. Mientras que la guerra de Estados Unidos e Israel contra la República Islámica provoca muerte, destrucción y contaminación en todo Oriente Medio, la economía mundial en su conjunto se prepara para las consecuencias del conflicto. El tráfico marítimo a través de este estrecho paso se ha paralizado casi por completo. Los precios del crudo ya se han disparado a más de 100 dólares por barril, frente a los 60 dólares por barril de principios de año, mientras que los precios de la gasolina están subiendo y las aerolíneas anuncian subidas de precios. Los gobiernos de los países importadores de petróleo se apresuran a contener las consecuencias, anunciando medidas que van desde semanas laborales más cortas para ahorrar combustible hasta regulaciones de precios. Lo que aún no están debatiendo —y deberían hacerlo— es quién, exactamente, está a punto de hacerse muy rico con todo esto.

La crisis del petróleo y el gas de 2022 nos sirve de referencia. Fue la última vez que asistimos a una subida vertiginosa de los precios de esta magnitud, provocada por la invasión de Ucrania por parte de Rusia. En nuestro artículo publicado recientemente en Energy Research & Social Science, analizamos, con un nivel de detalle sin precedentes, a dónde fueron a parar esos beneficios. También sugerimos que hay formas de evitar la especulación y redistribuir de manera más justa las ganancias y pérdidas derivadas de estas crisis.

En 2022, los ingresos netos de las empresas petroleras y gasísticas que cotizan en bolsa alcanzaron los 916 000 millones de dólares a nivel mundial, una cifra más de tres veces superior a la de los años anteriores (incluso sin contar 2020). Estados Unidos fue el mayor beneficiario individual: las empresas con sede en EE. UU. obtuvieron 281 000 millones de dólares. Esta cifra superó las inversiones estadounidenses en toda la economía baja en carbono de ese año (267 000 millones de dólares). Aunque las cifras europeas palidecen en comparación con las de EE. UU., las empresas europeas de petróleo y gas también obtuvieron decenas de miles de millones de dólares más en beneficios que en los últimos años.

Que las empresas obtengan ganancias extraordinarias similares a raíz de la crisis iraní depende de cuánto dure la guerra y de hasta qué punto suban los precios del petróleo y otras materias primas. Pero con el Brent por encima de los 100 dólares el barril —un nivel que ya ha demostrado, en 2022, generar beneficios récord—, la trayectoria está clara. La cuestión no es si esta vez habrá beneficios extraordinarios derivados de los combustibles fósiles. La cuestión es cuánto serán, quién los recibirá y si los gobiernos tendrán la voluntad de intervenir.

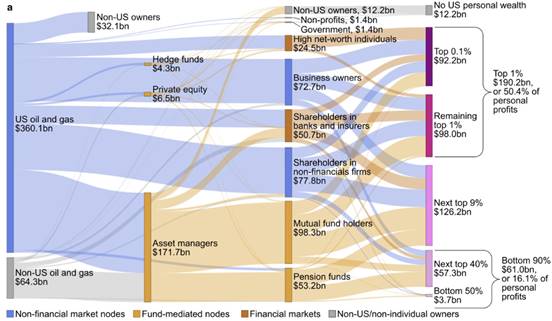

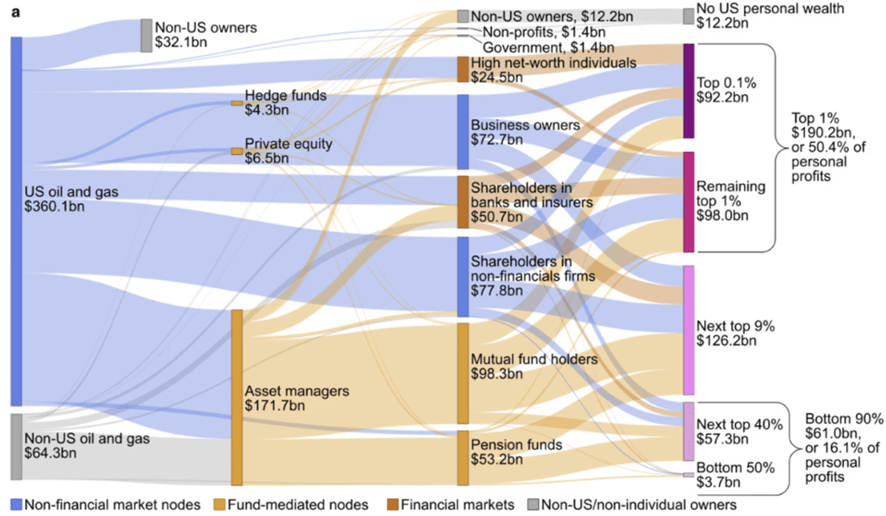

Lo que hace que nuestro estudio sea novedoso no son las cifras totales de las ganancias extraordinarias, sino el análisis de redes de participaciones que permite rastrear los beneficios hasta llegar a los beneficiarios finales. A partir de datos sobre participaciones accionariales que abarcan 252 433 nodos —empresas cotizadas, fondos de capital riesgo, fondos de pensiones y family offices—, reconstruimos quiénes son, en última instancia, los destinatarios de las ganancias extraordinarias de 2022.

El resultado es contundente. En Estados Unidos, el 50 % de todos los beneficios generados por los combustibles fósiles recayó en el 1 % más rico de la población. El 50 % más pobre de la población —66 millones de hogares— recibió el 1 %. El 0,1 % más rico, unas 131 000 familias, recibió 26 veces más que toda la mitad inferior. Los ricos poseen todo tipo de vehículos financieros invertidos en empresas de combustibles fósiles: family offices, fondos de capital privado y fondos de cobertura, participaciones directas en el capital social e incluso la propiedad total de las empresas. Los planes de pensiones se llevan apenas el 14 % de los beneficios, pero benefician a una mayoría más amplia de la población.

El diagrama de Sankey muestra cómo los beneficios obtenidos por las empresas petroleras y gasísticas en 2022, tanto en Estados Unidos como en otros países, son gestionados por gestores de fondos y acaban en manos de beneficiarios situados en distintos niveles de la distribución de la riqueza.

Las dimensiones raciales y educativas agravan esta situación. Los hogares blancos, que representan el 64 % de la población, se llevaron el 87 % de los beneficios. Los hogares negros (14 % de la población) recibieron el 3 %. Los hogares hispanos (10 %) recibieron el 1 %. Solo los titulados universitarios (38 % de los hogares) se llevaron el 79 % del total.

La crisis de 2022 generó una marcada desigualdad en materia de inflación. La redistribución se produce a través de dos vías. Cuanto más pobre se es, más se gasta en productos básicos como la energía. Los hogares con ingresos más bajos destinan el 3,3 % de su presupuesto a la gasolina, frente al 2,1 % del 20 % más rico de EE. UU., por lo que se vieron afectados de manera desproporcionada por las subidas de precios. Al mismo tiempo, los beneficios generados por esas subidas de precios fluyeron casi en su totalidad en la dirección opuesta.

Para el 0,1 % más rico, los beneficios adicionales obtenidos en 2022 con los combustibles fósiles, en comparación con los de 2021, compensaron casi por completo la carga de la inflación que soportaron, lo que significa que los ingresos extraordinarios que recibieron contrarrestaron, en esencia, los aumentos adicionales del coste de la vida a los que se enfrentaron. Para el 50 % más pobre, la compensación ascendió al 0,05 % de la renta disponible, una cifra estadísticamente insignificante. No es solo que los pobres sufrieran más la inflación, es que los ricos estaban protegidos por el mismo mecanismo que empobrecía al resto de la población.

Los beneficios extraordinarios son la redistribución oculta que se produce con cada crisis del petróleo. No aparecen en las estadísticas salariales. No activan los estabilizadores automáticos. Son perfectamente legales, totalmente opacas y una parte recurrente del sistema, como vemos ahora con la guerra contra Irán. En lo que todos los analistas coinciden es en que los precios del crudo alcanzarán y superarán rápidamente los 120 dólares por barril, el precio al que se cotizaba a mediados de 2022.

Para Europa, puede parecer una repetición. Europa tendrá que volver a pagar el precio de mercado más elevado por la energía, unos costes que recaerán principalmente sobre los hogares, mientras que los beneficios los acapararán sobre todo los titulares de activos financieros; por su parte, las empresas intentarán repercutir el aumento de sus costes de producción, lo que avivará la inflación de los precios de venta. Si el estrecho permanece cerrado, es solo cuestión de tiempo que los bancos centrales suban los tipos de interés para combatir la inflación, lo que complicará una recuperación ya de por sí difícil de la crisis energética de 2022 y aumentará el riesgo de desempleo. Es inexcusable que Europa no haya actuado con mayor rapidez para dejar atrás la dependencia de los combustibles fósiles, especialmente en los cuatro años transcurridos desde la última crisis de precios. En su lugar, sustituyó la dependencia de Rusia por la dependencia de las importaciones energéticas de EE. UU. Ahora estamos pagando las consecuencias.

Esto también tiene una dimensión climática. Los beneficios récord de 2022 «recuperaron» a la industria de los combustibles fósiles, impulsando la inversión en nuevos yacimientos, haciendo que las grandes petroleras se retractaran de sus compromisos con la transición energética y desviando la financiación de las energías renovables. A principios de 2026, los gobiernos de la UE ya estaban suavizando la política climática. Una nueva crisis de similar magnitud corre el riesgo de repetir esta situación.

La recomendación política de nuestro estudio es clara: un impuesto permanente sobre los beneficios extraordinarios del petróleo y el gas, definidos como los rendimientos que superen un umbral determinado. Los ingresos podrían utilizarse para financiar, al menos en parte, medidas destinadas a proteger a los hogares frente a las crisis de precios, como el «freno a los precios del gas» de Alemania de 2022. También podrían destinarse a financiar la transición hacia una energía con bajas emisiones de carbono, lo que reduciría la vulnerabilidad de los países ante estas crisis de precios en el futuro. Como alternativa, y con una eficacia más inmediata en la crisis a la que nos enfrentamos, se podrían limitar los precios del petróleo y el gas en los mercados mayoristas mediante un esfuerzo multilateral. El límite impuesto a los precios del petróleo ruso demuestra que es posible hacerlo.

Hemos calculado que gravar únicamente los beneficios incrementales obtenidos en EE. UU. en 2022 habría reportado 225 000 millones de dólares al Gobierno estadounidense, una cantidad suficiente para casi duplicar la inversión estadounidense en energía limpia ese año, o para duplicarla en todos los mercados emergentes, excluida China. Otros han calculado que, a nivel mundial, 280 000 millones de dólares en beneficios extraordinarios fueron a parar a empresas privadas (en contraposición a las estatales).

El Reino Unido y la UE introdujeron en 2022 impuestos temporales sobre los beneficios extraordinarios. Los de la UE han expirado. Estados Unidos debatió la medida y decidió no aplicarla. La ventana política se cerró a medida que los precios se reequilibraban. Está a punto de volver a abrirse.

La pregunta que se plantean los gobiernos europeos —y que debe plantearse en cualquier debate serio sobre las repercusiones económicas del estrecho de Ormuz— es si esta vez se aprovechará la oportunidad. Ya disponemos de los datos. Se conoce el mecanismo. El ciclo se repite. Podríamos evitar la especulación y proteger a la gente común. Lo que falta no es conocimiento. La cuestión es si existe voluntad política.

[1] Isabella Weber es profesora asociada de Economía en la Universidad de Massachusetts Amherst y autora del libro de próxima publicación Anti-fascist Economics. Gregor Semieniuk es profesor asociado de Políticas Públicas y Economía en la Universidad de Massachusetts Amherst e investiga la economía de la mitigación del cambio climático.